Dass heutzutage keiner mehr darauf verzichten kann oder will, permanent erreichbar zu sein, ständig via SMS oder anderen Nachrichtendiensten in Kontakt mit Freunden zu stehen und spätestens im 10-Minuten-Takt darüber informiert zu werden, dass eine neue E-Mail eingegangen ist, ist längst kein Geheimnis mehr. Wir brauchen unser Handy.

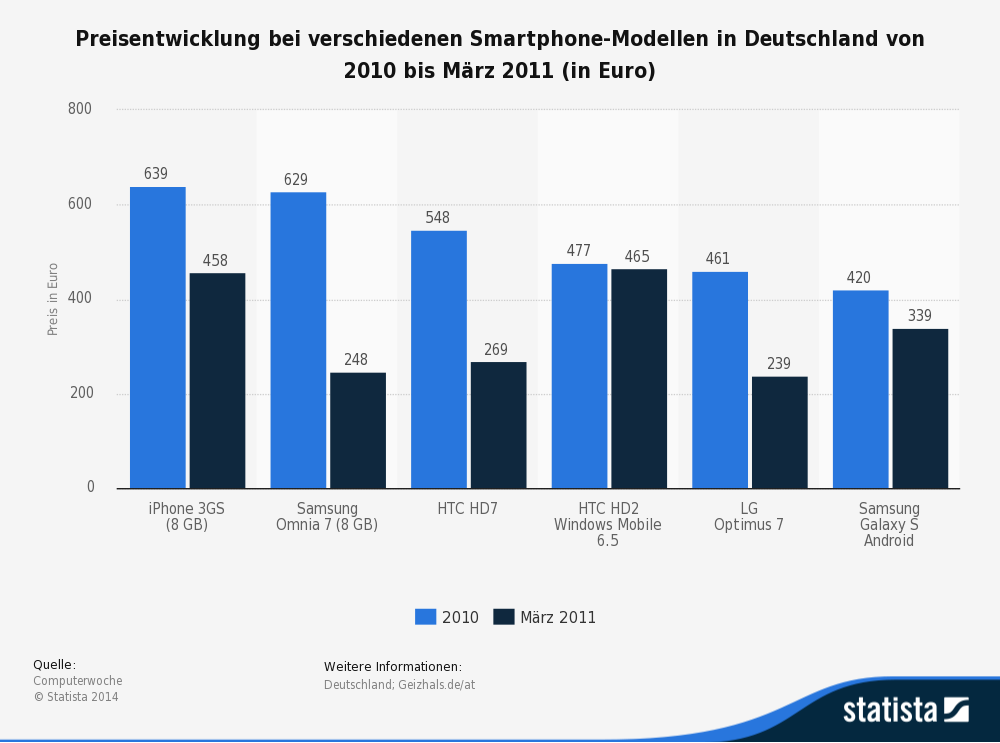

Doch was passiert, wenn technische Zicken überhand nehmen oder wenn das Gerät gar völlig zerstört wird? Dann muss ein neues Handy her. Mit den gewünschten Funktionen kostet das aber weit über 100 Euro. Denn auch wenn die Preise der Smartphone-Modelle fallen, sind Preise ab 239 Euro für ein LG Optimus 7 bis hin zu einem HTC HD 2, das bei 465 Euro liegt, für viele nicht aus der Kaffeekasse zu zahlen.

Abbildung 1: Diese Statistik zeigt zwar, dass die Preise für Smartphones im Fallen begriffen sind. Aber deswegen sind sie noch lange nicht für jeden aus dem Stehgreif zu bezahlen.

Drei Möglichkeiten, ohne Direktbezahlung an ein neues Handy zu kommen

- Die Handy-Versicherung

„Niemals eine Police direkt beim Handykauf abschließen.“ Grundsätzlich werden diese nämlich beim Verkauf eines neuen Handys angeboten. Meist treffen dabei die Freude über das neue Gerät und die Angst davor, wieder darauf verzichten zu müssen, aufeinander. Das Resultat: Eine Handyversicherung wird abgeschlossen, die nicht den Leistungsbereich hat, der bei einem Schaden abgedeckt sein sollte.

So sind bei den meisten Handy-Versicherungen Diebstahlsdelikte ausgeschlossen. Doch gerade auf diesem Weg verlieren viele Nutzer ihr Handy. Bei Abschluss eines umfangreicheren Tarifs können Feuchtigkeitsschäden und sogar Schäden durch das Herunterfallen abgedeckt sein. Daneben sind die Tarifkosten für Handyversicherungen in der Regel vergleichsweise hoch. Woran der Nutzer dies merkt? Das funktioniert mit einem einfachen Rechenbeispiel: Wer die Vertragslaufzeit in Monaten mit dem monatlichen Versicherungsbeitrag multipliziert, kommt oft zu dem Resultat, dass eine Displayreparatur so viel kosten würde, wie eine zweijährige Versicherung. Ob sich das rechnet, muss jeder Nutzer selbst entscheiden.

So sind bei den meisten Handy-Versicherungen Diebstahlsdelikte ausgeschlossen. Doch gerade auf diesem Weg verlieren viele Nutzer ihr Handy. Bei Abschluss eines umfangreicheren Tarifs können Feuchtigkeitsschäden und sogar Schäden durch das Herunterfallen abgedeckt sein. Daneben sind die Tarifkosten für Handyversicherungen in der Regel vergleichsweise hoch. Woran der Nutzer dies merkt? Das funktioniert mit einem einfachen Rechenbeispiel: Wer die Vertragslaufzeit in Monaten mit dem monatlichen Versicherungsbeitrag multipliziert, kommt oft zu dem Resultat, dass eine Displayreparatur so viel kosten würde, wie eine zweijährige Versicherung. Ob sich das rechnet, muss jeder Nutzer selbst entscheiden.

Oft entscheiden die persönlichen Umstände über den Abschluss einer Handy-Versicherung. Wer beispielsweise beruflich das Handy immer benötigt, muss auf eine Versicherung setzen, die möglichst viele Schadensfälle einschließt. Auch Handynutzer, die nicht via Vertrag ein neues Gerät erhalten, greifen oft zur Handyversicherung. Sie gehen davon aus, das Gerät länger zu benutzen, aber Achtung: Das macht nur Sinn, wenn die Versicherung nicht nur den Zeitwert rückerstattet – und das passiert vergleichsweise selten. Weitere Details zur Handy-Versicherung können Sie hier nachlesen.

- Der Handy-Ratenverkauf

Wer ein Handy kaufen möchte, ohne sich an einen festen Vertragspartner zu binden, mit einer Prepaid-Karte telefonieren will, oder einen Handyanbieter hat, der schlichtweg kein Handy mit ausgibt, begibt sich in der Regel zunächst auf die Suche nach einem für seine individuellen Zwecke geeigneten Handy. Anschließend muss der entsprechende Ratenvertrag ausfindig gemacht werden, der zum Gerät einerseits und andererseits zum eigenen finanziellen Spielraum passt.

Nach einem Vergleich der anfallenden Zinsen und wenn die Zahlungsmethode passt, kommt es vergleichsweise einfach zum Abschluss des Vertrages. Eine All-in-one-Lösung ist laut handyratenkauf.de eine mögliche Option. Hier sehen interessierte bereits bei der Auswahl des Handys die monatliche Rate und können so das Produkt mit den monatlichen Kosten in Relation bringen.

- Verhandlungen mit dem Anbieter

Der Mobilfunkmarkt ist stark umkämpft, das heißt im Umkehrschluss für Kunden: Wer gut verhandelt, kann gute Leistungen in Anspruch nehmen. Das gilt besonders bei denjenigen, die bereits lange Zeit Kunde bei ein und demselben Anbieter sind und nicht durch alljährliches Anbieter-Hopping einen neuen Vertrag mit oder ohne Handy abgeschlossen haben.

Wer also beim Handyanbieter auf Treue setzt, kann – falls das Handy vor Ablauf der Verlängerungsfrist in die Brüche geht – auch dort nachfragen, ob die Verlängerung gegebenenfalls vorgezogen werden kann. Wer an dieser Stelle clever argumentiert und ansonsten womöglich zu einem anderen Anbieter wechseln würde, kann hier manchmal etwas erreichen.

Aber Achtung: Wer beim Anbieter auf ein Entgegenkommen hofft, muss dies oft mit einer Vertragsverlängerung „bezahlen“. Das kann rechnerisch sinnvoll sein, wenn kein Upgrade vorausgesetzt wird. Ist der Wechsel des Vertrages in einen teureren Vertrag Voraussetzung für ein neues Handy vor Vertragsende, so ist dies in der Regel kein guter Deal und muss detailliert nachgerechnet werden.

Randnotiz: Handy-Reparaturen auf dem Prüfstand

Welt.de berichtete kürzlich über einen Test der Stiftung Warentest (in der Ausgabe 4/15). Das Resultat: Nur der Apple-Reparaturdienst schnitt mit der Testnote „Gut“ ab. Alle anderen Hersteller und auch unabhängige Reparaturdienste lagen weit dahinter. Die Kritikpunkte beinhalteten qualitativ schlechte Reparaturleistungen, langwierige Reparaturzyklen, schlechte Kosten- und Termintreue, mangelhafte Information und keinen guten Service.

Fazit: Wie finanziere ich ein neues Handy?

Wer nicht das nötige Kleingeld hat, um eine teures Handy auf einmal zu bezahlen, der muss nicht auf Telefonie, Nachrichtendienste (wie beispielsweise WhatsApp) und E-Mail-Funktion verzichten.

Wer nicht das nötige Kleingeld hat, um eine teures Handy auf einmal zu bezahlen, der muss nicht auf Telefonie, Nachrichtendienste (wie beispielsweise WhatsApp) und E-Mail-Funktion verzichten.

Während die Handy-Versicherung (übrigens ähnlich wie eine Haftpflichtversicherung) dann einspringt, wenn ein Schaden entsteht und ansonsten von den Versicherungsbeiträgen lebt, schlagen Handy-Anbieter bei den Handyverträgen in der Regel eine Pauschale auf, die nicht explizit auf der Rechnung erscheint. Beim Handy-Ratenkauf zeigt sich dieselbe Idee – nur wird sie auch so bezeichnet.

Abbildung 2: pixabay.com © PublicDomainPictures (CC0 Public Domain)

Abbildung 3: pixabay.com © Gadini (CC0 Public Domain)